会員番号 or メールアドレス or かんたんID

※共用パソコンではチェックしないでください。

パスワードを忘れた方はこちら

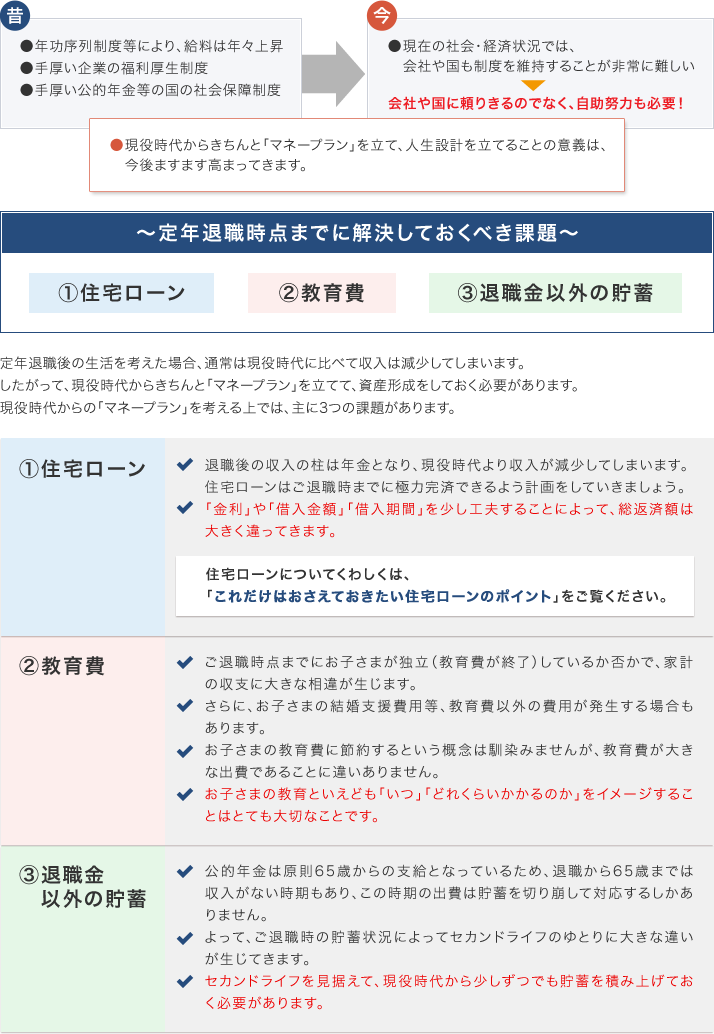

現役時代からマネープランを立てましょう。

現役時代からはじめるマネープランの課題とは?

結婚・出産にかかる費用

年金のポイント